凯时资讯

你的位置:Z6尊龙凯时官方网站 > 凯时资讯 > 尊龙凯时 IPO雷达|大幅下调半年度事迹,正大种业高度依赖经销渠谈

背靠泰国首富谢氏眷属的襄阳正大种业股份有限公司正冲刺北交所上市。手脚卜蜂集团戒指表决权很是60%的种业龙头,公司在各地布局深厚。不外,刚劲的鼓动配景并未祛除外界对其底层数据疑虑,其计算贪图具有不同于旧例行业的一面。

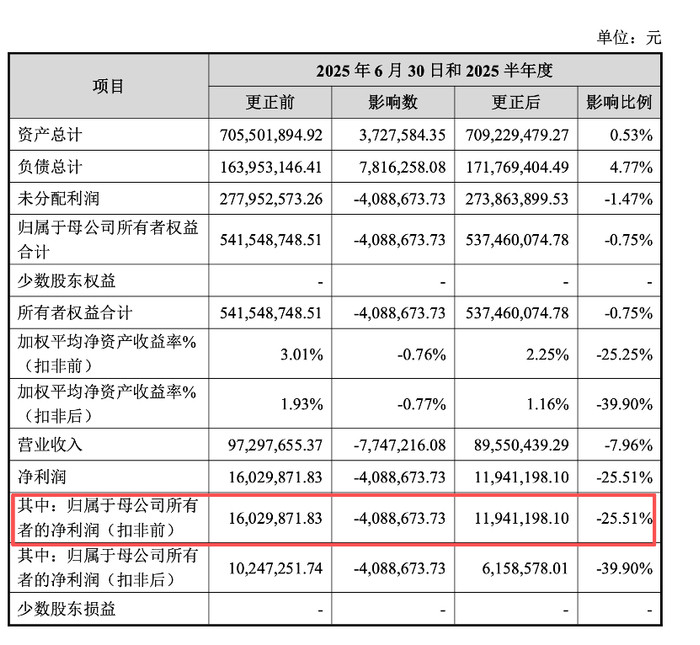

在最新财务数据中,一个反常的司帐调遣动作激发市集暖热。正大种业近乎100%的收入依赖经销商渠谈,但在半年报编制时分,其因对跨期退货限制预估存在严重偏差而一次性调减了上半年很是25%的净利润。这种由主不雅估算激发的盈利下修,暴清楚其存货核查的脆弱性。

事迹靠“预估”

大限制的利润修正暴清楚企业在渠谈管控与核算基础上的脆弱性。正大种业示意,“农业种子销售极易受局部表象与病虫害等不可控身分侵犯”。由于经销商麇集分散泛泛,终局退货率数据麇集存在严重滞后。公司早期财务阐发高度依赖解决层主不雅估算,仅2025年上半年,相干司帐料想偏差影响净利润金额很是400万元。

过度依赖单一渠谈的交易形状,是激发上述财务风险的中枢身分。正大种业在回答问询中曾示意,“2022年至2024年,公司与行恶东谈主客户往来比例在70%控制,天然东谈主客户销售额占比在60%以上”。为霸占春播市集,渠谈商时时会在上一年第四季度提前进行大限制提货;这种形状遮盖了果真的消化才气。

退货机制的存在原来是为了摊派下流滞销风险,却反向放大了财务波动烈度。往来所审核问询指出,“执行退货率从8.23%飙升至13.84%”,退货金额也出现激增。当遇到大边界的顶点干旱或洪涝灾害时,农户的执行播撒面积会暴减。那些未被破钞的种子将通过通顺麇集了债至企业。在这个长达数月的通顺周期中,潜在退货限制足以击穿原有预期。

利润的大幅调减不仅冲击名义事迹,更冲击企业在推广期金钱质地。注册司帐师洪杰告诉界面新闻记者,“存货跌价准备的计提逻辑与执行退货情况存在内在关联。当大齐跨期退货涌入仓库,不仅径直冲减了当期营收,更会激发新一轮减值测试”。

一般而言,开云体育部分过季种子的活力着落,只可手脚商品粮降价处理,其价值缩水幅度时时很是30%。由于渠谈端反馈不畅,很可能缩小正大种业底层金钱质地,从而加重资金面压力。

资金盘活压力

长周期的制种与销售匹配度决定了种业企业的资金占用特征。正大种业示意,“玉米种子的制种与销售具有权贵的季节性特征,在平方的坐褥计算周期中,居品销售时点要权贵滞后于制种采购时点”。

由于制种才气大幅前置,企业必须在每年春季事先计算并支付制种用度,秋季收货后再转入加工与销售季。2024年度,正大种业自营品种的制种用度达到1.65亿元;2025年度自营制种面积为4.78万亩。长周期的重金钱流转形状,条目企业在终局销售受阻时仍须守护饱和的现款储备。

产能愚弄率的波动从侧面反应了供需节律的错配风险。数据自满,2025年1至6月正大种业总产量为2763.96吨,Z6尊龙凯时“产能愚弄率仅18.43%”,光显低于2024年全年的59.94%。

这主要归因于加工周期聚合于四季度至次年一季度的行业共性,但企业的固定资本与折旧仍会抓续发生。此外,2025年1至6月,正大种业计算行动产生的现款流量净额为-4418.07万元,说明在销售回款淡季与退货结算期重复的阶段,企业的日常营运资金濒临客不雅流出压力。

品种迭代进程中的滞销品种径直镌汰了存货盘活成果。2024年度,除中枢授权品种外,部分授权计算品种的销量与收入出现收缩。正大种业诠释称,中泰206品种“2023年耕种扩充时遇到大面积锈病,居品发达欠安,导致市集给与度着落,且2024年内退货较多”。

库存中低效品种的积蓄,不仅推高了仓储资本,也可能通过降价处理牵累举座毛利水平。天然2025年1至6月受前期制种资本着落等身分影响,公司毛利率回升至48.39%,但若后续缺少高毛利新品种的有用尽力于,存量降价去库存仍将压缩举座利润空间。

研发干涉的强度决定了品种的生命周期。2022年度至2025年1至6月,正大种业研发干涉占营业收入的比例分袂为7.04%、5.70%、5.37%及11.01%。尽管比例有所回升,但2025年1至6月的研发用度齐全值也仅有985.85万元。

关于正大种业而言,要守护恒久的市集竞争力,必须保抓对植物新品种的高强度研发干涉。

市集容颜分散

在同业业横向对比中,界面新闻记者发现,正大种业计算限制相对较小,抵抗系统性风险的缓冲空间有限。左证招股书测算,2024年度公司种子居品的举座市集占有率约为1.13%。

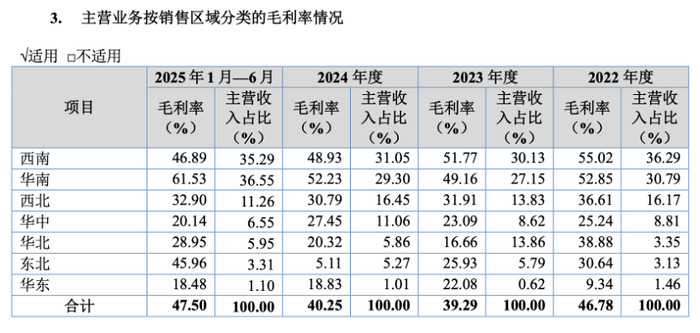

受制于我国种业市集“聚合度低,竞争容颜相对分散”的近况,正大种不同区域的毛利率波动较大。

正大种业年制种面积恒久保抓在4万亩以上,制种端每年运送的褂讪产能需在终局市集寻找执行订单。但是,由于地点农业计谋导向的变动(如云南部分地区主张改种甘蔗等经济作物)或区域性干旱的影响,农户执行耕种玉米的面积可能一霎收缩。这类前端需求的暴减会马上进取传导,导致渠谈商库存无法消化。

在存量博弈加重的配景下,留神性扩充常常以糟跶部分利润空间为代价。当遇到行业供大于求的周期时,被迫去库存成为企业的现实压力。为了在竞争强烈的区域霸占市集,公司必须抓续增多正大3310和正大506等新品种的扩充力度和渠谈让利。

正大种业也示意,若“不行占有或抓续扩大市集份额,将可能导致公司主要居品的市集占有率镌汰及居品价钱着落”。区域经销商对居品积压的承受力具有光显上限,单靠加大出货量启动的增长逻辑在需求疲软期显得极为脆弱。

短期而言尊龙凯时,高度依赖经销形状是正大种业计算层面最大的风险。

开云体育(中国)官方网站- 2026-03-29尊龙凯时官网 部分娃哈哈系工场停产与股权变动无关

- 2026-03-16尊龙凯时 亲昆仲明算账!小杜埃带球冲破,被我方哥哥放倒

- 2026-03-29Z6尊龙 好意思股科技股遭重挫 七巨头市值挥发超8000亿

- 2026-03-22Z6尊龙 好意思国安一起长踩致命红线,锅敢甩向白宫,特朗普闹翻速率太惊东说念主?

- 2026-03-16Z6尊龙凯时 德天外记者:坎特400万欧加盟费内巴切交游完成,行将遴选体检

备案号:

备案号: